L’essentiel à retenir : le financement des études repose sur une combinaison stratégique entre aides publiques gratuites […] et solutions d’autofinancement. Opter pour l’alternance ou un prêt garanti par l’État sans caution familiale permet de sécuriser votre parcours sans sacrifier vos examens par un job étudiant trop chronophage.

Le financement de vos études ressemble souvent à un casse-tête entre la peur de l’endettement et le besoin de ressources immédiates. Cet article compare le prêt étudiant, l’aide familiale et le job étudiant pour vous aider à bâtir une stratégie financière équilibrée et sereine. Vous découvrirez comment maximiser les bourses du CROUS ou les aides au logement pour réduire vos frais tout en préservant votre réussite académique.

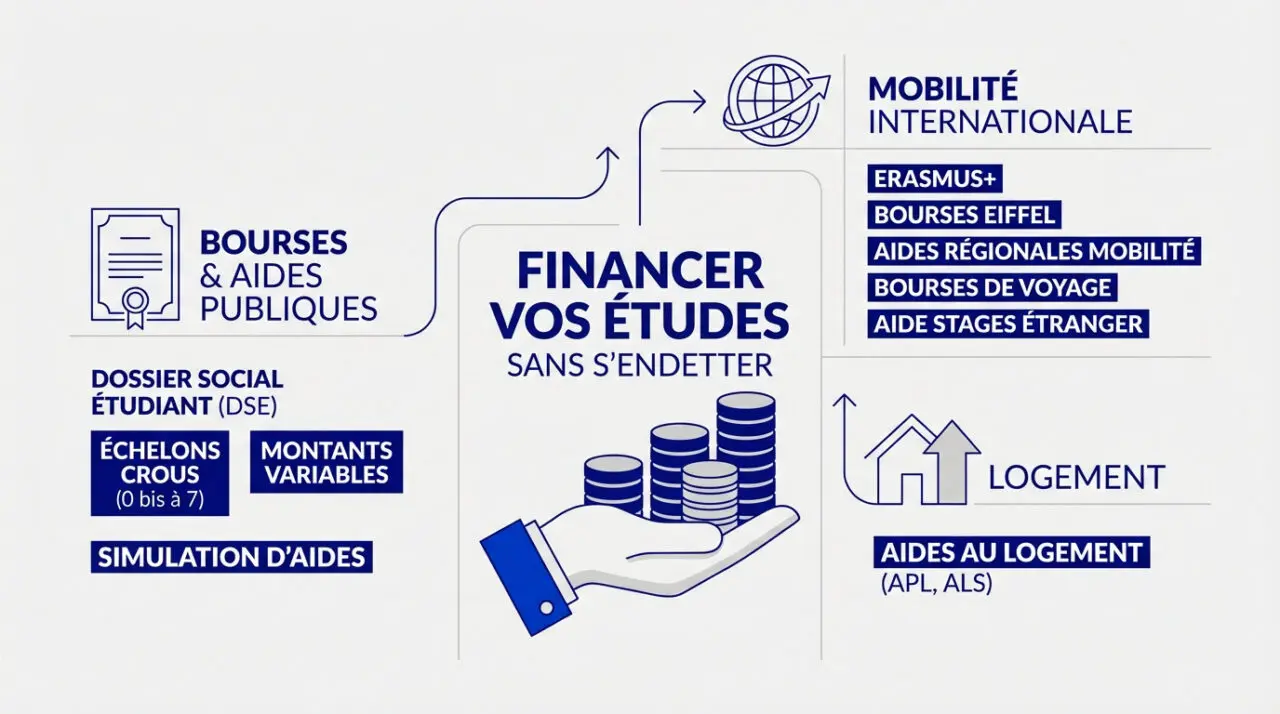

Les bourses et aides publiques pour financer vos études sans s’endetter

Après avoir évalué le coût global de votre cursus, la première étape consiste à explorer les dispositifs étatiques qui ne demandent aucun remboursement.

Savoir si vous êtes éligible aux bourses sur critères sociaux

Le Dossier Social Étudiant centralise vos demandes. L’attribution dépend des *revenus parentaux, du nombre d’enfants et de la distance kilométrique*.

Le CROUS propose huit échelons. Selon votre profil, vous percevrez les montants mensuels du CROUS allant de 145,40 € à 633,50 € par mois.

Un doute ? Allez simuler ses aides sur 1jeune1solution. C’est rapide et gratuit pour fixer votre budget.

Les coups de pouce pour le logement et la mobilité internationale

La CAF gère l’APL ou l’ALS pour réduire votre loyer. Comment le crédit d’impôt démocratise-t-il le soutien scolaire ? C’est aussi un levier financier à connaître.

Pour l’étranger, Erasmus+ finance vos séjours européens. Consultez les aides Erasmus+ et bourses Eiffel pour concrétiser votre projet de mobilité.

- Aides régionales à la mobilité

- Bourses de voyage des collectivités

- Aide spécifique pour les stages à l’étranger

Comment choisir entre prêt étudiant, aide familiale et job étudiant pour financer ses études ? Commencez par épuiser ces aides gratuites !

Le prêt étudiant comme levier pour vos projets ambitieux

Si les aides directes ne couvrent pas tout, l’emprunt devient une option sérieuse pour investir dans un diplôme à fort retour sur investissement.

Choisir entre un prêt classique et la garantie de l’État

Le prêt classique exige souvent un garant. Les banques demandent généralement une caution familiale pour sécuriser le crédit. C’est la norme pour la plupart des dossiers standards.

Le prêt OSEO et garantie BPI plafonne à 20 000 euros. Il ne nécessite aucune condition de ressources. L’État se porte garant pour vous. C’est une solution accessible via les banques partenaires.

Le prêt garanti par l’État permet d’emprunter sans caution personnelle, une aubaine pour les étudiants n’ayant pas de garant familial solide.

Réussir son entretien bancaire et prévoir le remboursement

Préparez soigneusement votre dossier de demande. Joignez impérativement votre certificat de scolarité. N’oubliez pas votre pièce d’identité officielle. Un justificatif de domicile récent est aussi requis.

Comprenez bien le mécanisme du différé. En différé total, vous ne payez que l’assurance. Le différé partiel vous oblige à régler les intérêts. Le capital est remboursé plus tard.

Anticipez dès maintenant la fin de vos études. Simulez vos futures mensualités pour éviter les mauvaises surprises. Vous voulez savoir Comment bien organiser un voyage d’études à l’étranger ? Anticipez chaque coût pour rester serein.

Travailler pendant son cursus sans sacrifier ses examens

Pour ceux qui refusent l’endettement, l’autofinancement par l’activité professionnelle reste la voie royale, à condition de bien s’organiser.

L’alternance pour supprimer les frais de scolarité

L’alternance repose sur un contrat tripartite simple. L’entreprise prend en charge le coût de votre école via son OPCO. En tant qu’étudiant, vous ne déboursez donc rien pour votre formation.

Vous devenez un véritable salarié de la structure. Votre salaire d’apprenti vous permet alors de vivre décemment. Consultez ces statistiques de prise en charge en alternance pour en savoir plus.

- Exonération totale des frais de scolarité

- Perception d’un salaire mensuel fixe

- Acquisition d’une expérience pro majeure

Trouver l’équilibre entre job alimentaire et temps d’étude

Le salariat étudiant comporte des risques réels pour votre diplôme. Au-delà de 15 heures par semaine, le danger d’échec augmente drastiquement. Restez toujours vigilant sur vos priorités académiques. Lisez ce dossier sur Le décrochage scolaire : causes et solutions.

Privilégiez plutôt les missions ponctuelles ou les vacations. Les universités proposent souvent des postes en bibliothèque ou en tutorat. Voyez ces exemples de vacations et emplois étudiants en école pour vous inspirer.

“Concilier un job et des études exige une discipline de fer pour ne pas laisser les révisions de côté.”

La méthode pour arbitrer entre emprunt, aide familiale et emploi

Le choix final ne doit pas se faire au hasard, mais selon une analyse précise de votre profil et de vos perspectives de carrière.

Analyse du coût d’un crédit face au salaire d’un job étudiant

Comparer les intérêts bancaires au temps de révision perdu est vital. Travailler trop peut nuire à vos résultats académiques. Évaluez bien ce sacrifice financier immédiat.

La rentabilité de votre futur diplôme change la donne. Si votre salaire s’annonce élevé, emprunter devient plus logique. Un job fatigant risque de freiner votre réussite.

Réfléchissez au remboursement lié à vos revenus futurs. Des modèles alternatifs existent pour lisser cette charge. Consultez cette étude sur les prêts indexés sur le revenu pour approfondir.

Règles de cumul des aides et outils de gestion de budget

Sachez que le cumul des ressources est tout à fait autorisé. Vous pouvez percevoir vos bourses CROUS et vos APL. Ajoutez-y un salaire étudiant sans perdre vos droits.

Piloter son budget quotidien demande de la rigueur. Utilisez des applications mobiles pour traquer chaque dépense. Cela vous évitera de subir des agios ou un découvert inutile.

Dans ce cas de figure, voici quelques réflexes à adopter :

- Utiliser Bankin ou Linxo pour le suivi.

- Prioriser les dépenses fixes.

- Garder une épargne de sécurité pour les imprévus.

Pour réussir votre projet, arbitrez entre bourses, aides au logement et prêt étudiant garanti par l’État. Cumulez ces ressources avec un job modéré pour préserver vos examens. Planifiez votre budget dès maintenant pour aborder votre futur diplôme avec sérénité et une totale indépendance financière. Votre réussite de demain se dessine aujourd’hui.

FAQ

Quels sont les différents montants des bourses du CROUS prévus pour 2026-2027 ?

Pour l’année universitaire 2026-2027, les bourses sur critères sociaux sont réparties en huit échelons, allant de l’échelon 0 bis à l’échelon 7. Les montants annuels s’étendent de 1 454 € pour l’échelon initial jusqu’à 6 335 € pour l’échelon le plus élevé, versés sur dix mois. Si vous étudiez durant l’été, ces versements peuvent être maintenus, portant par exemple l’aide totale de l’échelon 7 à 7 602 € par an.

En plus de ce soutien financier mensuel, être boursier vous offre des avantages non négligeables comme l’exonération des frais d’inscription et de la CVEC. Vous profiterez également de la priorité sur les logements CROUS et de repas à un euro dans les restaurants universitaires, une mesure qui sera généralisée à tous les étudiants dès mai 2026.

Comment fonctionne le prêt étudiant garanti par l’État avec Bpifrance ?

Ce dispositif est une excellente option si vous n’avez pas de garant personnel, car l’État sécurise votre dossier auprès des banques partenaires à hauteur de 70 %. Vous pouvez emprunter jusqu’à 20 000 € pour financer vos frais de scolarité ou votre vie quotidienne, sans aucune condition de ressources. Il faut simplement avoir moins de 28 ans et être inscrit dans un établissement d’enseignement supérieur en France.

Pour en bénéficier, vous devrez obtenir une attestation de pré-éligibilité sur la plateforme Token Bpifrance avant de solliciter une banque partenaire comme la Banque Postale ou la Société Générale. Gardez en tête que, même avec cette garantie, la banque reste libre de valider ou non votre prêt selon votre capacité de remboursement future.

Quelles sont les aides au logement proposées par la CAF pour les étudiants ?

La CAF propose principalement deux aides : l’Allocation de Logement à Caractère Social (ALS) pour les personnes seules ou en couple, et l’Allocation de Logement à Caractère Familial (ALF) si vous avez une personne à charge. Le montant dépendra de vos ressources, de votre loyer et de votre situation familiale. Attention, vous ne pouvez pas toucher ces aides si vous logez chez vos parents ou vos grands-parents.

La demande s’effectue entièrement en ligne sur le site de la CAF. N’oubliez pas de déclarer chaque année en juin si vous conservez votre logement pour éviter une coupure de vos droits. Si vous êtes alternant, sachez que vous êtes également éligible et que vos revenus de contrat d’apprentissage seront pris en compte pour le calcul.

Est-il possible de cumuler un job étudiant avec d’autres aides financières ?

Absolument, le cumul est tout à fait autorisé et constitue souvent la clé d’un budget équilibré. Vous pouvez parfaitement percevoir vos bourses du CROUS, vos allocations logement de la CAF et votre salaire de job étudiant en même temps. C’est une stratégie efficace pour limiter votre endettement tout en couvrant l’intégralité de vos dépenses.

Toutefois, restez vigilant sur votre emploi du temps. Si travailler permet d’acquérir de l’expérience et de l’autonomie, un job trop prenant peut mettre en péril votre réussite académique. L’idéal est de privilégier des missions ponctuelles, des vacations au sein de votre université ou de choisir l’alternance, où votre entreprise prendra en charge vos frais de scolarité en plus de vous verser un salaire.

Comment bien choisir entre un emprunt bancaire et un job durant ses études ?

Le choix dépendra de votre projet professionnel et du temps que vous pouvez consacrer à vos révisions. Si votre futur diplôme garantit un salaire élevé, le prêt étudiant est un investissement rentable. À l’inverse, si vous souhaitez éviter de commencer votre vie active avec une dette, le job étudiant ou l’alternance sont à privilégier.

Prenez le temps d’évaluer votre capacité d’emprunt et le soutien que votre famille peut vous apporter avant de signer quoi que ce soit. Une planification rigoureuse, utilisant des outils de gestion de budget, vous aidera à déterminer si le coût des intérêts d’un crédit est préférable à la fatigue générée par un emploi salarié en parallèle de vos cours.

Curieuse de tout, Johanne a expérimenté plusieurs métiers avant de se consacrer à la rédaction de contenus digitaux. Passée par l’animation culturelle, la médiation scientifique et l’analyse de données, elle écrit aujourd’hui pour des structures en quête de sens, de lisibilité et de pertinence. À 32 ans, elle s’appuie sur une culture éclectique et un sens aigu de la narration pour traduire des concepts complexes en textes accessibles et vivants. Elle travaille en freelance, entre Paris et Nantes, avec des équipes qui partagent sa rigueur et son goût du mot juste.